教員ブログ

どれだけ売れば?(2年生選択授業『基本簿記』)

6月22日の授業では、損益分岐点について学習しました。

具体的には、次の流れで売上と費用の関係を確認しました。

・総費用を➀変動費と➁固定費に分解する。

・売上高から変動費を差し引いて、➂限界利益を計算する。

・限界利益から固定費を差し引いて、➃「最終的に残る利益」を計算する。

また、先日開催した学園祭での花き生産販売の売上事例を参考に、簡単なケース問題に取り組み、売上と費用の関係について理解を深めました。

計算問題では、ほぼ全員の学生が正解を導き出すことができており、計算過程についても正しく考えられていました。

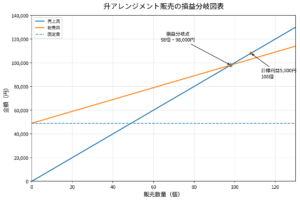

講義では、学生が考えた計算方法を公式として整理するとともに、図を用いて損益分岐点の考え方を説明しました。

損益分岐点売上高 = 固定費 ÷ 限界利益率

目標利益達成売上高 =(固定費+目標利益)÷ 限界利益率

今回の内容は、簿記の仕訳や帳簿記入そのものを扱うものではありませんが、売上・費用・利益の関係を具体的に理解するうえで、簿記や会計の考え方と密接に関係しています。学生にとっても、簿記を学ぶ意義を改めて意識するとともに、実社会において会計情報がどのように意思決定に役立てられているのかを知る良い機会になったと考えています。